- Що це таке

- До страхових внесках відносять

- хто сплачує

- Нормативна база

- Як розрахувати базу

- Ліміт нарахування до ФСС

- приклад застосування

Щорічно в законодавстві Російської Федерації здійснюються всілякі реформи. Вони переслідують різні цілі. Дуже багато зачіпають внески у всілякі позабюджетні фонди.

Вже згадана система одночасно вирішує дві задачі - забезпечує соціальну захищеність офіційно працевлаштованих громадян і дає можливість державі різним чином впливати на конкретні сфери діяльності.

Саме з цим пов'язані періодичні зміни, що зачіпають процентні ставки, а також граничні бази для нарахування страхових внесків.

Всі індивідуальні підприємці, а також організації, які наймають співробітником по трудовим договором , Зобов'язані здійснювати оплату страхових внесків до різних позабюджетних державних фондів:

Саме ці платежі дозволяють сформувати засоби, з яких, згодом, здійснюється виплата пенсій, а також лікарняних, матеріальної допомоги.

Всім, хто оплачує внески в різні державні фонди необхідно максимально добре розібратися з такими моментами:

- що це таке;

- що до страхових внесків відносять;

- хто сплачує;

- нормативна база.

Що це таке

При формуванні внеску у всілякі фонди платники стикаються з таким поняттям, як граничні суми для нарахування.

Даная величина являє собою деяку суму грошей, яка застосовується для здійснення розрахунку коштів, обов'язкових до перерахування в фонд.

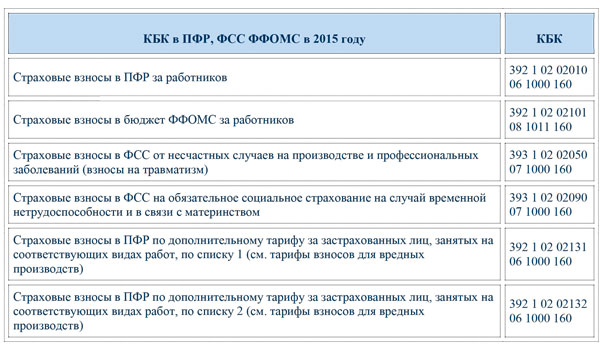

Таблиця: КБК по страхових внесках за працівників

Якщо база перевищує певну межу, то застосовується спеціальна знижена ставка по внеску. Граничний розмір істотно відрізняється в різні роки, так як виконується його поступова індексація.

Даний момент завжди регламентується чинним законодавством. Так, величина в 2019 році становить 670 тис. Руб. для ФСС і 711 тис. руб. для ПФР.

Дані суми затверджені Постановою Уряду Російської Федерації №1316 від 04.12.14 р

Є також важливі нюанси, що стосуються даних баз:

- по внесках медичного типу обмеження не діють;

- в ФОМС слід здійснювати перерахування з усіх виплат працівникові;

- з 2019 року потрібно здійснювати платежі навіть за працівників, тимчасово не виконують свої обов'язки по різним причинам.

До страхових внесках відносять

При розрахунку бази для нарахування внесків необхідно враховувати наступні суми, що перераховуються офіційно працевлаштованому співробітнику:

Заробітна плата Всілякі стимулюючі премії, різні надбавки Компенсаційні виплати За виконання роботи у важких і екстремальних умовах (Крайньої Півночі і прирівняних до нього регіонів) Компенсації Вхідні в стандартний соціальний пакет

Також слід пам'ятати про виплати, покладених працівникові, але не включаються до бази. До них належать такі:

- суми, що перераховуються в рамках цивільно-правових договорів ;

- нарахування на користь іноземних осіб;

- виплачуються індивідуальному підприємцю через укладення з ним правового договору.

Крім зазначених вище, не підлягають обкладенню страховими внесками такі виплати:

- державні допомоги;

- всілякі компенсаційні виплати - матеріальна допомога та подібне.

Якщо ж роботодавець упустив щось і здійснив переплату по внеску, то страшного в цьому нічого немає. Надлишкова сума просто буде направлена в рахунок майбутніх платежів.

хто сплачує

Внески в усі державні не бюджетні фонди зобов'язані здійснювати:

- організації з співробітниками, з якими були укладені відповідні договори;

- індивідуальні підприємці, найняли працівників;

- фізичні особи, які не мають статусу індивідуального підприємця, але які уклали трудовий договір з іншою фізичною особою (в такому випадку роботодавець є податковим агентом);

- індивідуальні підприємці, а також приватні особи, що займаються будь-якої приватної практикою - юристи, адвокати, лікарі, нотаріуси.

Трапляється, що один і той же чоловік або ж організація підпадає під кілька позначених вище категорій. В такому випадку необхідно здійснювати виплати до всіх фондів по всіх підставах.

Слід в обов'язковому порядку дотримуватися термінів перерахування всіх внесків. Для кожного роботодавця вони свої:

Організації До 15 числа місяця, наступного за звітним Індивідуальні підприємці До 31.12 звітного року

При цьому слід обов'язково надавати до фондів відповідну звітність. Формат звітності залежить від сумарної кількості найнятих працівників.

Якщо їх більше 50, то всі документи можна подавати тільки в електронному вигляді, через спеціально призначений для цього телекомунікаційний канал, шлюз.

Нормативна база

Щоб уникнути можливих помилок, роботодавцю слід максимально докладно ознайомитися з нормативною базою, яка регулює сплату внесків до різних позабюджетні фонди:

Також слід уважно стежити за змінами мінімального розміру оплати праці. Так як в деяких випадках оплата страхових внесків здійснюється саме з урахуванням МРОТ.

Дана величина щорічно індексується і, як наслідок, змінюється. Таким чином, якщо здійснити розрахунок по-старому МРОТ, то виникне недоплата.

Подібного не слід допускати. База для нарахування страхових внесків і МРОТ в 2019 році зазнала суттєвих змін.

Компаніям і індивідуальним підприємцям, що здійснюють перерахування страхових внесків в рахунок позабюджетних фондів, важливо стежити не тільки за змінами законодавства.

Але також здійснювати моніторинг сум, що перевищують граничну величину бази для нарахування страхових внесків. Так як від неї безпосередньо залежить процентна ставка і, відповідно, сума самого внеску.

Як розрахувати базу

Здійснювати розрахунок бази необхідно тільки підприємствам, що виробляють виплату заробітної плати своїм працівникам - фізичним особам ( ст.№8 закону №212-ФЗ ).

Самозайняті особи дану операцію не здійснюють, вони виконують розрахунок у фіксованому розмірі ( ст.№14 закону №212-ФЗ ).

Процес розрахунку необхідно здійснювати окремо щодо кожної фізичної особи - наростаючим підсумком. Даний момент регламентується ч.3 ст.№8 закону №212-ФЗ.

Для обчислення бази необхідно скласти всі платежі, виплачені на користь офіційно працевлаштованого працівника, що не входять до переліку винятків (позначений в законі №212-ФЗ).

Відео: страхові внески - зміни з 2019 року

Після цього необхідно в обов'язковому порядку порівняти отриману суму з граничною величиною.

Якщо вона менше - то слід використовувати стандартну процентну ставку. Якщо більше - то застосовується знижена тарифікація.

Ліміт нарахування до ФСС

Ліміт нарахування страхових внесків до Фонду соціального страхування на 2019 рік становить 670 тис. Рублів. До Пенсійного фонду - 711 тис. Рублів.

На підставі законодавства внески до ФСС (а також в ПФР) з кожної заробітної плати працівника будуть нараховуватися доти, поки не здійсниться перевищення певної межі.

Даний момент регламентується п.4 ст.№8 Федерального закону №212-ФЗ від 24.07.09 р

При цьому база по виплатах до Пенсійного фонду фактично не лімітуються, але при перевищенні граничної величини необхідно використовувати ставку в розмірі 10% (замість стандартної 22%).

Даний момент висвітлюється в ст.№58 закону №212-ФЗ . Слід пам'ятати, що до 2019 року межа бази був єдиним і дорівнював 624 тис. Рублів. З 01.01.15 р єдина база відсутня.

Необхідно враховувати це, так як зміна ліміту позначається не величиною грошової виплати на користь фонду.

Ліміт внесків до Фонду соціального страхування на сьогоднішній день регламентується п.4 ст.№8 закону 212-ФЗ.

Саме на підставі цього положення здійснюється щорічна індексація величини бази, необхідної для обчислення.

З 2019 року величина бази для обчислення внесків до Пенсійного фонду регламентується спеціальної, окремою нормою - п.5.1 ст.№8 закону №212-ФЗ. Обгрунтуванням для введення даного пункту послужив закон №421-ФЗ від 28.12.13 р

Саме на підставі цього законодавчого акту Уряд РФ на свій розсуд встановлює ставки, що застосовуються для обчислення обов'язкових виплат на користь різних позабюджетних фондів.

приклад застосування

Наприклад, потрібно здійснити доплату страхових внесків за 2013 рік. Щоб процентна ставка на той період становила:

Для ПФР 26% Для ФФОМС 5.1%

З 01.01.13 р величина страхових внесків до ПФР вираховується виходячи не з одного мінімального розміру оплати праці, а з двох. Тобто слід 5 205 рублів × 2.

При таких вихідних даних величина внесків за один рік складе (загальна) - 35 664 рублів. До Пенсійного фонду необхідно виплатити 32 479 рублів, до Фонду обов'язкового медичного страхування - 3 185 рублів.

В даному випадку величина бази не перевищує гранично допустиму величину, тому використовуються саме стандартні ставки.

Іноді трапляється, що позначений у Федеральному законі №212-ФЗ межа порушується. В такому випадку порядок дій досить простий - необхідно використовувати знижену процентну ставку, яка застосовується для розрахунку величини внеску до позабюджетного фонду.

Найкраще ознайомитися з нею на офіційних ресурсах, це дозволить уникнути будь-яких помилок, переплат та недоплат. Навіть якщо з якоїсь причини сталося перерахування зайвої суми, то страшного в цьому нічого немає.

Досить просто подати відповідний запит, на підставі його буде здійснено зачитування зайвої суми в наступний звітний період.

Але ні в якому разі не варто намагатися ухилитися від оплати внесків до позабюджетних державних фондів.

Так як даний факт в будь-якому випадку виявиться і до підприємця або ж організації будуть застосовані штрафні санкції, пені. Причому чим більше буде сума недоплати, тим істотні величина обов'язкового до оплати штрафу.