- елементи оподаткування

- Допустимі види діяльності

- Нормативна база

- Визначення податкової бази

- Мінус страхові внески

- Формула розрахунку

- приклад

- Для індивідуального підприємця (ІП)

- для ТОВ

- Якщо за неповний місяць

- При реалізації транспортних послуг

- Як порахувати для кафе

- Що таке фізичний показник при розрахунку

Сплата податків здійснюється організаціями відповідно до використовуваного податковим режимом. Порядок нарахування зборів і величина податкової ставки визначається на підставі податкового кодексу.

Обов'язок по сплаті податків виникає відразу після взяття платника податків на податковий облік.

Тому необхідно розібратися, як правильно проводити обчислення податку, включаючи розрахунок ЕНВД з вантажоперевезень в 2019 році.

На підставі закону всі суб'єкти господарської діяльності повинні сплачувати податки. Крім того, платники податків зобов'язані вести облік доходів і витрат і здавати податкову звітність до органу ФНС.

Юридичні особи додатково повинні формувати бухгалтерський баланс . Подача звітної документації здійснюється за місцем реєстрації підприємства.

Але, якщо комерційна діяльність здійснюється в іншому місці, тоді платник податків може звітувати за місцем її виконання.

Щоб перейти на режим ЕНВД потрібно подати заяву. Умовою для переходу є застосування відповідного виду діяльності.

При використанні різних податкових режимів сплата податку повинна здійснюватися окремо по кожному з них. Облік майна і фінансових операцій підприємства здійснюється на підставі ст.346.26 НК РФ .

При поєднанні різних податкових систем повинен бути організований окремий облік. При обчисленні суми податку за основу береться передбачуваний прибуток.

Однак платник податків також повинен враховувати можливі витрати організації. Податкова ставка становить 15% від очікуваного прибутку. Виробляти сплату податку потрібно до 25 числа.

Відлік часу починається з місяця, що йде за минулим податковим періодом. Базова величина залежить від конкретного виду діяльності.

Цей показник ще називають умовним об'ємом місячного прибутку організації. Щоб зробити кінцеві розрахунки суми податку необхідно використовувати відповідні коефіцієнти.

Коефіцієнт-дефлятор стверджує щорічно профільним міністерством. Його величина однакова для всіх платників податків. Тоді як коригувальний коефіцієнт може відрізнятися в залежності від регіону.

елементи оподаткування

Складовими оподаткування є:

- суб'єкт, об'єкт оподаткування;

- податкова база;

- податкова ставка;

- податковий період;

- порядок обчислення суми збору;

- спосіб, терміни сплати збору.

Суб'єктами оподаткування є організації та ВП, які перейшли на ЕНВД. Зазначені платники податків зобов'язані виробляти поквартальну сплату єдиного податку.

Об'єктом оподаткування є фізичний об'єкт, що має вартісну характеристику і підпадає під оподаткування.

Для організацій, які застосовують ЕНВД, об'єктом оподаткування є поставлений дохід підприємства. Податковою базою вважається:

- Вид діяльності.

- Фізичний показник, помножений на базову прибутковість.

- Отримана величина, помножена на коефіцієнт-дефлятор.

Ставка єдиного податку закріплена на рівні 15% від суми передбачуваного доходу. Податковим періодом вважається квартал. Обчислення суми збору відбувається з урахуванням ст.346.29 НК РФ .

Платники податків зобов'язані сплачувати податок до 25 числа першого місяця наступного кварталу. Податкова декларація подається до 20 числа.

Відлік часу починається з місяця, що йде за минулим податковим періодом. Однак закон виключає можливість подачі нульової податкової декларації.

Щоб зробити кінцеві розрахунки організації потрібно враховувати:

При незмінності фізичного показника Отриманий результат повинен бути помножений на три Якщо фізичні показники зазнавали змін протягом кварталу Тоді платник податків повинен виробляти обчислення з помісячною розбивкою, а потім скласти отримані цифри У разі здійснення різних видів діяльності Обчислення суми податку здійснюється за кожним з них. Після чого отриманий результат потрібно скласти

Допустимі види діяльності

Платникам податків необхідно враховувати, що обговорюваний податковий режим можуть використовувати далеко не всі організації. Це пов'язано з встановленими законом обмеженнями щодо більшості видів діяльності.

Тому перейти на ЕНВД можуть тільки ті підприємства, які займаються:

- Ремонтом, мийкою і технічним обслуговуванням транспортних засобів.

- Зберіганням машин, організацією автомобільних стоянок.

- Вантажними, пасажирськими перевезеннями.

- Роздрібною торгівлею на території до 150 м2.

- Наданням послуг побутового характеру.

- Наданням ветеринарних послуг.

- Організацією громадського харчування на території до 150 м2.

- Здачею приміщень третім особам на умовах оренди за контрактом .

- Передачею землі третім особам для тимчасового користування по договору .

- Поширенням реклами на зовнішніх несучих конструкціях.

Однак законодавець виключив можливість використання ЕНВД:

- Організаціями, що надають послуги по соціальному забезпеченню, освіті, охороні здоров'я.

- Підприємствам, які мають істотний прибуток.

- Платникам податків, які на правах оренди передають третім особам АЗС, АГЗС.

- Організаціями з чисельністю робочого персоналу понад 100 осіб.

- Підприємствам, які мають в своєму складі компанії з часткою статутного капіталу більше 25%.

- Платникам податків, господарська діяльність яких полягає в довірче управління майном.

Нормативна база

Питання оподаткування при ЕНВД закріплений гл.26.3 НК РФ . Порядок сплати податку передбачено ст.346.32 НК РФ . Розмір коефіцієнта-дефлятора можна знайти в наказі ФНС .

Його величина становить 1,798. Цей показник щорічно формується урядом з урахуванням інфляційних втрат, які утворилися в порівнянні з попереднім календарним роком.

Тоді як коригувальний понижуючий коефіцієнт встановлюється місцевими органами самоврядування. Зазвичай чиновники враховують:

- вид діяльності;

- географічне положення;

- асортимент продукції;

- величину прибутку платника податків;

- обьем використовуваної під рекламу площі;

- кількості машин або тролейбусів в автопарку;

- залежність від сезону або режиму роботи;

- інші тонкощі господарської діяльності.

Бланк податкової декларації представлений розпорядженням фіскального органу. Паралельно цим документом був розроблений порядок заповнення податкової звітності.

Обов'язок по сплаті внесків випливає з положень ФЗ від 15.12.2001 N 167-ФЗ .

Щоб відповісти на це питання необхідно розбити його на окремі блоки:

- визначення бази оподаткування;

- відрахування страхових внесків;

- формула для обчислення;

- приклад розрахунку.

Визначення податкової бази

Під базою оподаткування мається на увазі вартісна, фізична або інша характеристика об'єкта, що підпадає під оподаткування.

У цьому випадку таким об'єктом є поставлений дохід організації. Для обчислення розміру прибутку необхідно базову прибутковість помножити на фізичний показник.

Таблиця: фізичні показники і базова прибутковість

При цьому базова прибутковість підлягає коригуванню шляхом застосування відповідних коефіцієнтів.

Мінус страхові внески

Щоб зменшити суму ЕНВД платник податків може відняти:

- внески, сплачені за страховими договорами ;

- внески, що були перераховані в бюджет через тимчасову непрацездатність.

Однак для юридичних осіб розмір граничне зменшення не може перевищувати 50% від суми нарахованого податку.

Якщо говорити про індивідуальних підприємців, то на них не поширюються обмеження, встановлені для організацій.

Таким чином, якщо у ІП відсутні відрахування, що випливають з трудових договорів , То вони можуть зменшити розмір податку на величину сплачених внесків.

Формула розрахунку

Щоб розрахувати суму податку організації можуть використовувати наступну формулу:

Де, БД - базова прибутковість,

ФЗ - фізичний показник,

РНС - розмір податкової ставки,

КД - коефіцієнт-дефлятор,

КК - коригувальний коефіцієнт.

приклад

Щоб розрахувати податок необхідно вибрати вид діяльності. Тому візьмемо за основу реалізацію продукції з використанням торговельних автоматів. Загальна кількість одиниць зазначеного обладнання становить 10 шт.

Ставка податку на режимі ЕНВД дорівнює 15%. Розмір коефіцієнта-дефлятора встановлений на рівні 1,798. Що стосується коригуючого коефіцієнта, то його розмір становить 0,7.

Розрахунок податку за квартал проводиться таким чином:

Як видно підприємство повинно сплатити за квартал 25486,65 руб. Однак якщо організація сплачувала страхові внески, тоді отриманий показник може бути зменшений.

Максимальне зменшення не може перевищувати 50% від суми податку. Тому від нарахованої суми податку відрахування становить 12743,32 руб.

Далі, розглянемо приклад використання податкового вирахування. Припустимо, в першому кварталі поточного року платник податків сплатив наступні внески:

ПлатіжСума

На обов'язкове пенсійне страхування 10 тис. Руб. На страхування від нещасних випадків 4 тис. Руб. Зі страхування на випадок тимчасової втрати працездатності 4 тис. Руб.

Загальна сума сплачених внесків становить 18 тис. Руб. Як видно отриманий показник перевищує допустимий ліміт зменшення (18000> 12743,32).

Тому до сплати в бюджет підлягає 12743,32 руб., Т. Е. Сума збору, зменшена на величину сплачених внесків, але не більше 50% від нарахованого до сплати єдиного податку.

Відрахування по переплачених страхових внесках можна перенести на більш пізній період.

Далі потрібно розібратися, чим відрізняється порядок обчислення ЕНВД для таких платників податків:

- Індивідуальних підприємців.

- Юридичних осіб, включаючи ТОВ.

Для індивідуального підприємця (ІП)

Загальний порядок розрахунку податку затверджений ст.346.29 НК РФ. ІП при обчисленні податку, так само використовує об'єкт оподаткування, податкову базу і ставку податку встановлену законом.

Однак якщо річний прибуток підприємця перевищить 300 тис. Руб., Тоді йому потрібно буде доплачувати страхові внески в розмірі 1% від суми перевищення, але не більше встановленої законом суми.

для ТОВ

Для юридичних осіб законом не передбачено, будь-яких відмінностей при обчисленні податку. Однак на відміну від ІП організації застосовують режим ЕНВД зобов'язані формувати бухгалтерську звітність.

Як заповнюється форма ЕНВД-3 в 2019 році дивіться у статті: ЕНВД-3 .

Який об'єкт оподаткування при ЕНВД, читайте тут .

Кожна операція платника податків повинна бути відображена в регістрах бухобліку. Фіксація даних відбувається виключно на підставі первинної документації, що володіє всіма необхідними реквізитами.

Обов'язковому обліку підлягають:

- прибуток і витрати організації;

- активи і договірні зобов'язання;

- інші господарські операції.

Крім того, бухгалтерський облік повинен пройти не тільки внутрішній, а й зовнішній контроль. Тоді як ІП звільнені від подібних обтяжень.

Їм потрібно вести книгу обліку доходів і витрат. Зазначена точка зору закріплена листом Мінфіну від 17.07.2012 № 03-11-10 / 29 .

Що стосується первинної документації, пов'язаної з грошовими надходженнями на адресу підприємця, то її потрібно зберігати протягом 4 років.

Це також стосується документів, що підтверджують витрати і сплачені збори ( ст.23 НК РФ ). Доказом законності використання ЕЦП є відповідний сертифікат.

При відсутності будь-якого із зазначених документів податкова служба може залучити підприємця до матеріальної відповідальності згідно з приписами НК РФ.

Ще одним обов'язком для ТОВ або ІП є формування облікової політики, яка включає:

- Порядок ведення окремого обліку показників, що використовуються для розрахунку суми податку з різних видів господарської діяльності.

- Порядок ведення окремого обліку майнових активів, зобов'язань, господарських операцій.

При поєднанні різних податкових режимів організація також повинна вести окремий облік доходів і витрат по кожному виду діяльності відповідно до використовуваної системою оподаткування.

Щоб визначити ПДВ потрібно подбати про формування окремого обліку як за оподатковуваними, так і по неоподатковуваних ПДВ доходах організації.

Крім того, підприємствам, які суміщають різні податкові режими бажано подбати про роздільному обліку по сплачених страхових внесках.

Для цього платники податків можуть використовувати:

Якщо за неповний місяць

Якщо організація перейшла на ЕНВД в середині місяця, тоді розрахунок суми податку потрібно проводити виходячи з кількості днів у місяці, коли платник податків почав застосовувати позначений податковий режим.

При цьому якщо протягом місяця відбулася зміна фізичного показника, то розрахунки потрібно проводити з урахуванням змін протягом зазначеного періоду часу.

Для обчислення суми податку можна взяти за основу вид діяльності (роздрібна торгівля). Припустимо, що в розрахунковому місяці було всього 20 робочих днів на режимі ЕНВД.

Щоб правильно розрахувати суму податку потрібно відштовхуватися від площі торгового залу. Тому припустить, що вона дорівнює 80 кв. м.

Ставка податку на ЕНВД становить 15%. Розмір коефіцієнта-дефлятора 1,798, тоді як величина коригуючого коефіцієнта в регіоні дорівнює 0,7.

Розрахунок податку за неповний місяць проводиться таким чином:

Отже, за неповний місяць платник податків повинен сплатити 17539,19 руб. Щоб розрахувати податок за місяці, що залишилися кварталу потрібно брати відповідну кількість днів у місяці.

Потім отримані результати необхідно скласти. Що стосується використовуваного визначення «Торговельне місце» для розрахунку ЕНВД, то згідно з роз'ясненнями податкового кодексу - це місце, де укладаються угоди з купівлі-продажу товарів у роздріб.

Торговим місцем може бути будівля, споруда або земельну ділянку, що використовується для здійснення вищевказаних угод.

Далі, розглянемо питання, що виникають при обчисленні податку:

- Як розрахувати податок, якщо відбувається реалізація транспортних послуг.

- Нюанси при розрахунку суми збору для кафе.

- Що є фізичним показником при розрахунку податку.

При реалізації транспортних послуг

Якщо платник податків надає транспортні послуги, пов'язані з перевезенням вантажів, тоді фізичним показником є кількість використовуваних автомобілів.

Тому для обчислення суми податку візьмемо за основу 10 автотранспортних засобів. Базова прибутковість становить 6 тис. Руб.

Розмір податкової ставки - 15%. Коефіцієнт-дефлятор - 1,798. Розмір коригуючого коефіцієнта - 0,9.

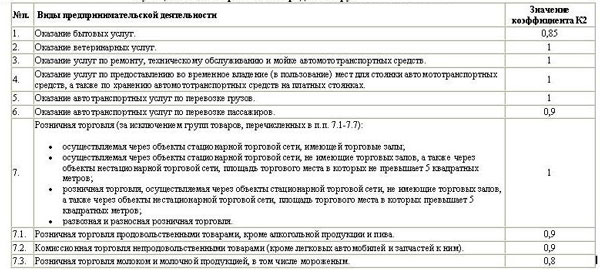

Фото: таблиця значень К-2

Розрахунок суми податку проводиться таким чином:

Таким чином, суб'єкту господарської діяльності потрібно сплатити за поточний квартал 43691,4 руб. Якщо організація надає послуги з перевезення пасажирів, то в цьому випадку фізичним показником будуть посадочні місця.

Припустимо, підприємство утримує 5 автобусів по 40 місць у кожному. Базова прибутковість в цьому випадку становить 1,5 тис. Руб. Тому обчислення суми податку відбувається наступним чином:

Як видно тут сума податку значно вище, ніж в попередньому випадку.

Як порахувати для кафе

Якщо платник податків надає послуги громадського харчування, то тут в якості фізичного показника виступає загальна площа використовуваного приміщення.

Тому щоб розрахувати суму єдиного податку візьмемо за основу кафе площею 100 кв.м. Стандартний розмір податкової ставки становить 15%. Величина базової прибутковості - 1 тис. Руб.

Відео: розрахунок податку ЕНВД за неповний місяць

Коефіцієнт-дефлятор встановлений на рівні 1,798. Розмір коригуючого коефіцієнта на підставі рішення органів місцевого самоврядування становить 0,9.

Фізичний показник протягом податкового періоду не змінювався. Тому розрахунок суми податку потрібно робити в такий спосіб:

Таким чином, платнику податків потрібно сплатити за поточний квартал 72819 руб.

Що таке фізичний показник при розрахунку

Фізичний показник - це величина, що характеризує певний вид діяльності. Податковим законодавством встановлено такі показники:

Вид діяльностіФізичний показник

Побутові послуги Кількість найманих робітників Ветеринарні послуги Кількість найманих робітників Ремонт, мийка і техобслуговування авто Кількість найманих робітників Вантажоперевезення Кількість автомобілів використовуваних для вантажоперевезення Пасажирські перевезення Кількість посадочних місць Роздрібна торгівля Площа торгового залу Передачею землі в тимчасове користування Площа земельної ділянки Поширення реклами, розміщується на несучих конструкціях Площа використовуваної поверхні

Щоб зробити розрахунки суми податку потрібно враховувати:

- Вид діяльності платника податків.

- Ставку податку.

- Коефіцієнт-дефлятор.

- Величину коригуючого коефіцієнта.

Припустимо, що платник податків надає побутові послуги (ремонт меблів). Кількість найманих працівників, включаючи ІП, становить 4 чоловік.

Податкова ставка єдина по всій Росії і становить 15% від суми поставлений дохід. Величина коефіцієнта-дефлятора дорівнює 1,798.

Коригувальна коефіцієнт закріпленій на Рівні 0,66 (група 2). Цей Показник учет рішенням Чорноморського районного ради від 20.11.2014 № 40 .

Розрахунок податку проводиться таким чином:

Як видно платник податків повинен сплатити за квартал 16021 тис. Руб. Окремо потрібно сказати, що розрахунок суми ЕНВД для перукарні проводиться за такими ж правилами.

Цей вид діяльності також підпадає під визначення «Побутові послуги».